环境、社会和公司治理(ESG),也称为环境、社会和治理,是衡量投资可持续性的三大核心要素。传统的企业评价主要基于公司的财务指标,包括收入利润、盈利水平、现金流状况和债偿能力等。ESG投资更提倡通过研究非财务指标实现长期持续回报。ESG正在成为投资中的重要“排雷”工具。资产管理人已经逐渐意识到非财务指标在投资决策中的重要性。ESG投资对于排查企业和公司风险事件,促进企业可持续发展有着巨大帮助。随着2020年中国“双碳”目标的提出,ESG国内热度不断上升。ESG在中国逐渐主流化,近300家A股上市公司发布2022年度ESG报告。

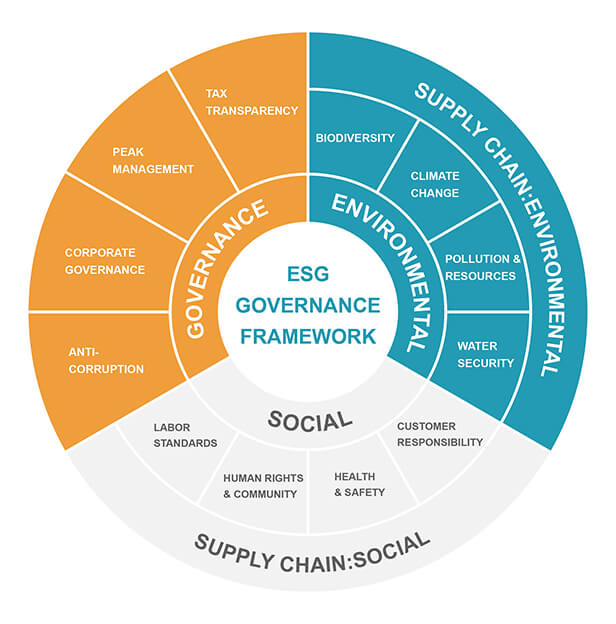

图1 ESG框架

图1 ESG框架

2015年12月,由G20成员国组成的金融稳定理事会(FSB)设立了气候变化相关财务信息披露指南工作小组(简称“工作小组”)。2017年6月,工作小组发布了第一份正式报告,即气候变化相关财务信息披露指南(TCFD)(参考地址:https://www.fsb-tcfd.org/),并于此后每年发布工作进展情况报告。目前TCFD是全球影响力最大、获得支持最广泛的气候信息披露标准,不仅促进G20成员国间的制度一致性,并且为气候相关财务信息的披露提供一个共同架构。TCFD供金融机构与企业参考的气候相关数据披露框架,受到全球监管与资本市场的认可。

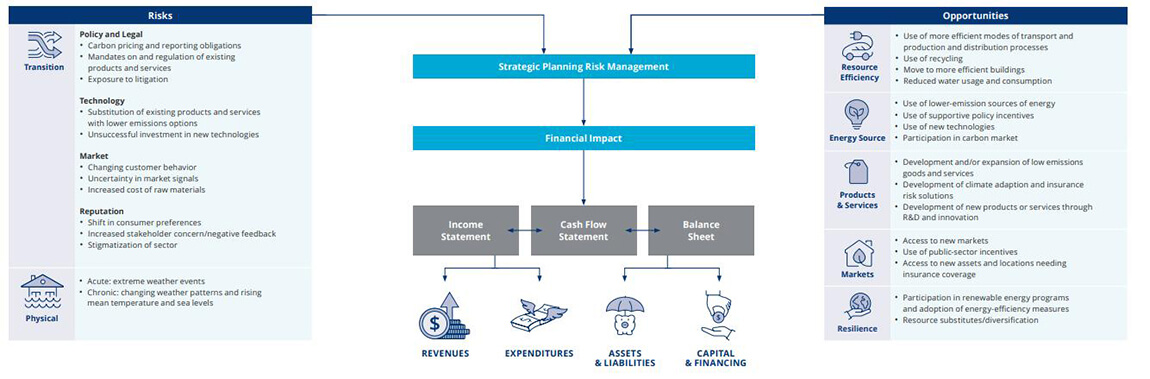

图2 气候相关风险与机遇

图2 气候相关风险与机遇

2021年以来,越来越多的中资机构根据TCFD框架,研究制定了“双碳”工作方案,明确绿色低碳战略,完善公司治理,将气候风险纳入全面风险管理体系,逐步优化投融资结构,在促进绿色低碳转型方面进行了深入探索和实践。截止到2022年,属于商业和专业服务类别的中国企业(包括台湾和香港)按TCFD框架进行披露有20余家。

一方面,我国气候变化敏感性高。未来温度和降水的极端性趋势将会更明显,高气候变率状态下中国高温热浪、暴雨洪涝、干旱等极端灾害发生的时间、强度、频率、区域特征呈显著变化。另一方面,我国高度重视绿色、低碳、环保以及可持续能源发展,出台一系列相关政策引导企业、社会的生产和消费模式转型。

行业和企业层面,ESG和TCFD披露最为核心的任务就是如何准确合理的识别、评估、量化、监测、管理和披露气候相关风险,因此它不仅仅是企业信息披露框架,还可以成为企业气候风险的管理工具。高质量实施ESG和气候相关风险披露,将极大提升行业和企业的管理水平、市场竞争力、无形资产品牌价值、企业财务稳定和社会责任。

(1)拥有专业、准确,丰富的基础数据:

(2)科学可靠的方法:

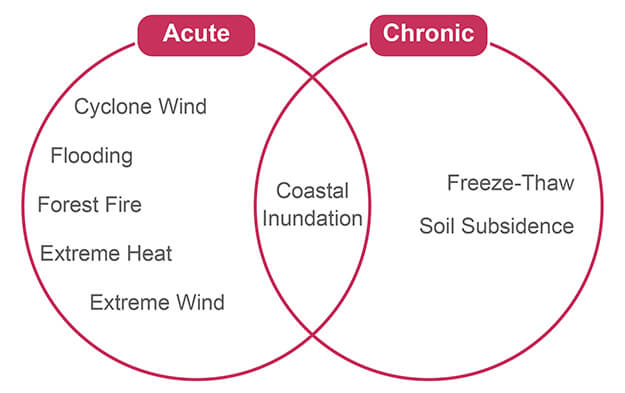

图3 物理风险评估

图3 物理风险评估

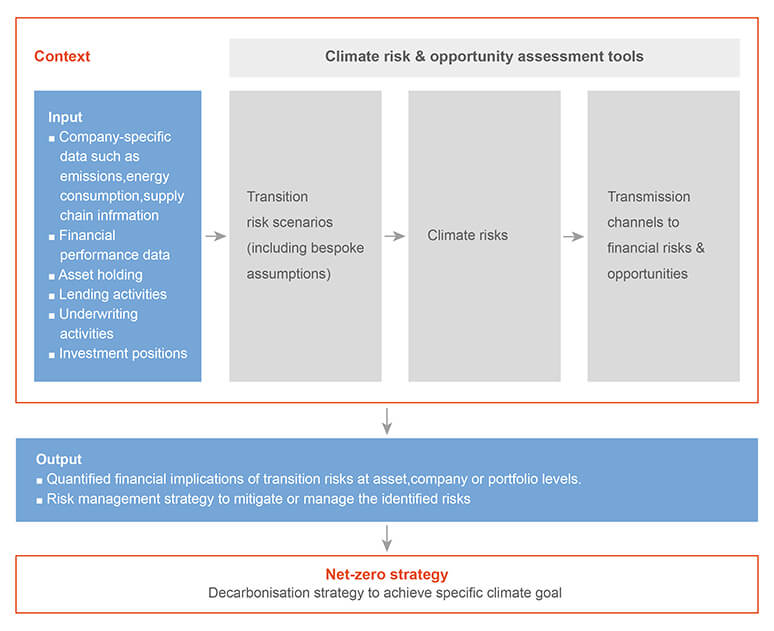

图4 转型风险评估

图4 转型风险评估

吴焕萍, 李银鹏, 巢清尘, 陈墨. 气候相关风险披露研究进展与气候服务能力提升建议[J]. 气候变化研究进展, 2023, 19(6): 810-822.

WU Huan-Ping, LI Yin-Peng, CHAO Qing-Chen, CHEN Mo. Progress in climate-related risk disclosure and capacity building for China climate services[J]. Climate Change Research, 2023, 19(6): 810-822.

吴焕萍, 魏培阳, 张永强, 等. 风能资源分析与服务平台设计和实现. 应用气象学报, 2025, 36(2): 245-256. DOI: 10.11898/1001-7313.20250210.

Wu Huanping, Wei Peiyang, Zhang Yongqiang, et al. Design and implementation of a Wind Energy Resource Analysis and Service Platform for China. J Appl Meteor Sci, 2025, 36(2): 245-256. DOI: 10.11898/1001-7313.20250210.

气候相关风险披露研究进展与气候服务能力提升建议

气候相关风险披露研究进展与气候服务能力提升建议